サッカークラブは「株式会社」が強い?資金調達と意思決定の仕組み

山田塾×footballistaコラボ企画

先月の「サッカーファイナンス」に関する記事に引き続き、今月も山田塾とfootballistaとのコラボ記事をお届けする。「山田塾」は「オトナのスポーツファイナンスゼミ」と題して、スポーツファイナンスに精通した講師陣により毎月1回、勉強会が開催されるコミュニティである。昨年の『フットボリスタ第81号』で「PE ファンド」や 「ヘッジファンド」に関する記事を寄稿した山田聡氏、元シント=トロイデンVVのCFOである飯塚晃央氏、デロイトトーマツグループのスポーツビジネスグループシニアヴァイスプレジデントの里崎慎氏、九州産業大学准教授でVリーグ男子2部のヴォレアス北海道の社外取締役でもある福田拓哉氏の4名から講師陣が構成されており、アカデミックと実務双方の視点からスポーツファイナンスを学ぶことができる。

今回は、7月16日に開催された第3回「フットボールクラブのファイナンス:資本政策編」の講義をもとに、サッカークラブにおける資本政策の要となる法人格について掘り下げていきたい。

サッカークラブの法人格の種類と特徴

塾長の山田聡氏によると、サッカークラブが採用する法人格は主に5種類ある。それぞれの特徴を以下で説明したい。

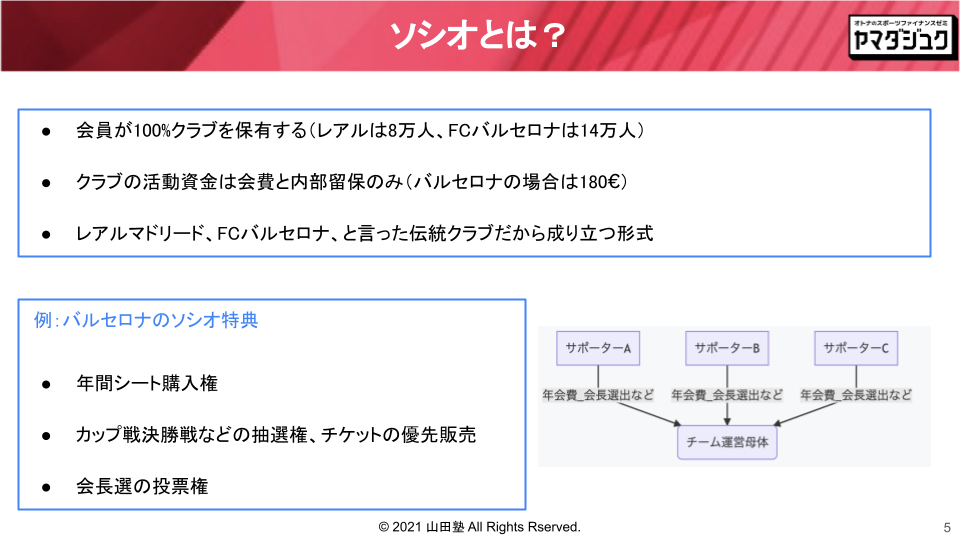

1. ソシオ

ファンが会員としてクラブを100%保有する形式で、スペインのバルセロナ、レアル・マドリー以外にも、アスレティック・ビルバオ、オサスナが採用している。

ゴールドマン・サックスから融資を受けたバルセロナのような例外もあるが、クラブの運営に必要な資金は会費と今までの事業活動で上げた利益の蓄積が原資となっており、新たに株主が入ってきて巨額の資金を調達することが難しい。その点で放映権、チケット販売、スポンサーシップによって多額の収益を確保できるバルセロナとレアル・マドリーに向いている形態と言える(バルセロナの2019年6月期の損益計算書によると、売上高8億3673万ユーロのうち、「シーズンチケット及びメンバーシップカードの所有者」によるものが7.3%の6088万ユーロしか占めていない)。

ソシオに対してはチケットの優先販売のような特典以外に、クラブの経営に関する意思決定権を担う会長を選出するための選挙権が与えられており、民主主義的な制度と言える。

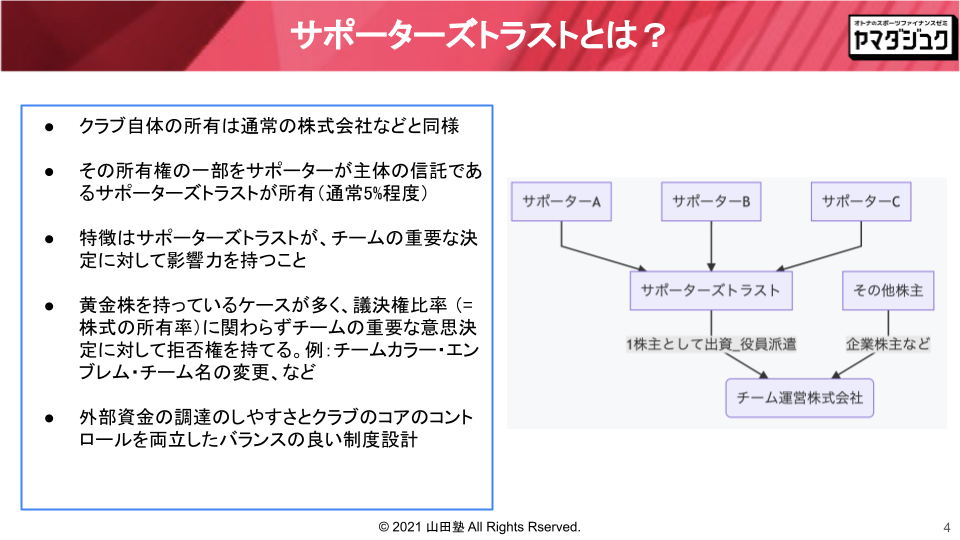

2. サポーターズトラスト

サポーターが出資した信託が一株主としてクラブの株式の一部(通常は5%ほど)を保有する形態で、プレミアリーグのクラブに見られる。サポーターズトラストが保有する株式の割合はマイノリティなのが通常で、それ以外の株式については、通常の株式会社の形態をとるクラブと同様に企業が保有していることが多い。

サポーターズトラストから取締役会(株式会社の業務執行の意思決定機関)に代表者を送り込む場合もあり、クラブの経営にサポーターの意見を反映できるような仕組みを備えている。また、その他の特徴として多くの場合、黄金株を保有しているというものがある。黄金株とは、それを保有している株主に対して株主総会において重要な議案を否決できる権利を与えた株式のことである。例を挙げると、「エネルギー確保」という国策上の理由から、日本の上場会社で唯一INPEX(旧称を国際石油開発帝石という日本最大の石油・天然ガス開発企業)が1株発行しており、経済産業大臣が保有している。以上のような仕組みがサポーターズトラストにおいても使用されている。つまり、クラブのカラー、エンブレム、チーム名の変更のような「クラブのアイデンティティに関わる議案」に対して拒否権を行使できるようになっており、オーナーが勝手に自分の好きな色にクラブのカラーを変えるというような事態を防げるようになっている。

以上から、サポーターズトラストはクラブのアイデンティティを守りながらも、それ以外の株主、金融機関等の外部からの大規模な資金調達も実行しやすいというバランスの良さが最大の強みといえよう。

3. 持株会

……

TAG

Profile

schumpeter

2004年、サッカー雑誌で見つけたミランのカカを入口にミラニスタへ。その後、2016年に当時の風間八宏監督率いる川崎フロンターレに魅了されてからはフロンターレも応援。大学時代に身につけたイタリア語も活かしながら、サッカーを会計・ファイナンス・法律の視点から掘り下げることに関心あり。一方、乃木坂46と日向坂46のファンでもある。

関連記事