コロナ禍で従来の収益構造が裏目に? 財務から読み解く浦和レッズの行方

9月30日、大手コンサルティング会社デロイトが2019年度の財務情報を基に各Jクラブの経営を格付けした「Jリーグ・マネジメントカップ2019」で、2年ぶり1位に輝いた浦和レッズ。9年連続で黒字を達成するなど堅実経営で知られていた彼らだが、新型コロナウイルスの影響から逃れることはできず、2020年度には赤字への転落が見込まれている。なぜ浦和のようなビッグクラブが大打撃を受けているのか。その財務的インパクトについて、szakekovci氏に分析してもらった。

6月10日にクラブから発表された『浦和レッズの経営状況について』というリリースと、同日立花洋一代表が行ったメディア取材対応によると、浦和レッズ(以下、浦和)は2020年度の売上高が対前年比マイナス約20億円、結果として10億円前後の赤字に転落する見通しである。

内訳としては、入場者数の制限による入場料収入の減少と、その他の減収が10億円ずつ。浦和の2019年の営業収益は82.2億円なので、約24%、ほぼ1/4の減収に等しい。利益へのインパクトも大きく、仮に当期純利益で10億円の赤字が発生すると仮定すると、過去5年間で積み上げてきた利益剰余金6.6億円が全て消失することになる。

裏目に出た堅実な収益構造

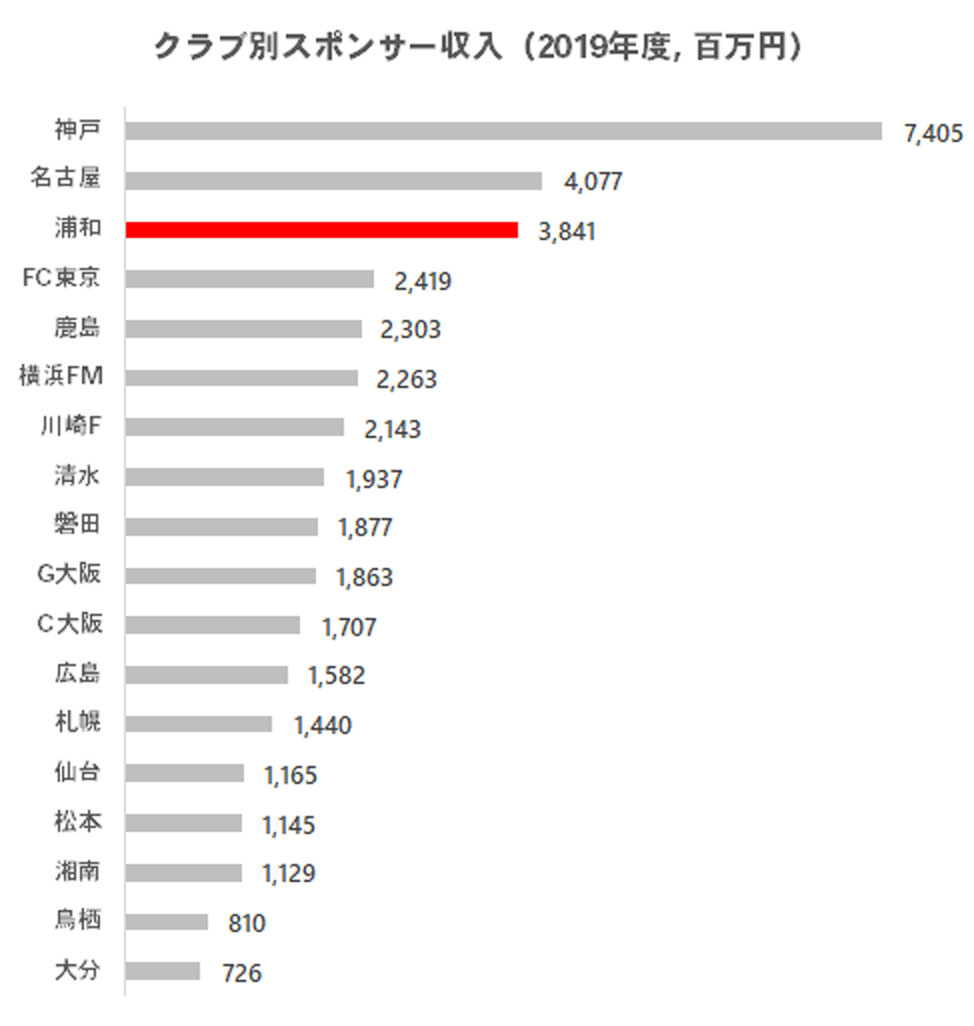

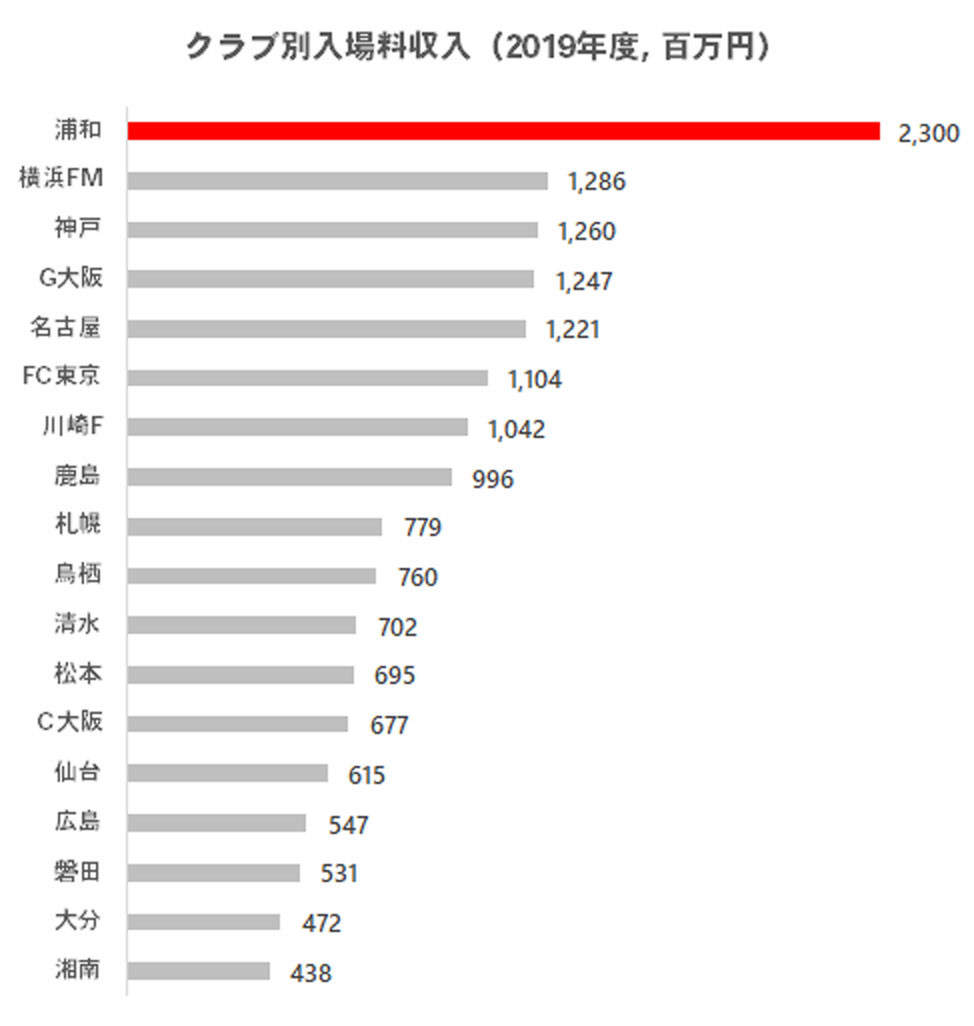

これまで、浦和は比較的堅実な財務体質を築いてきた。まず、営業収益が大きく、しかも特定の収益源への依存が小さい。総営業収益82.2億円は、親会社からのスポンサー収入が極端に大きい神戸を除けばJで最大であり、しかも入場料収入・スポンサー収入の両方が20億円以上を超えているのは浦和のみである(図表1・2参照)。

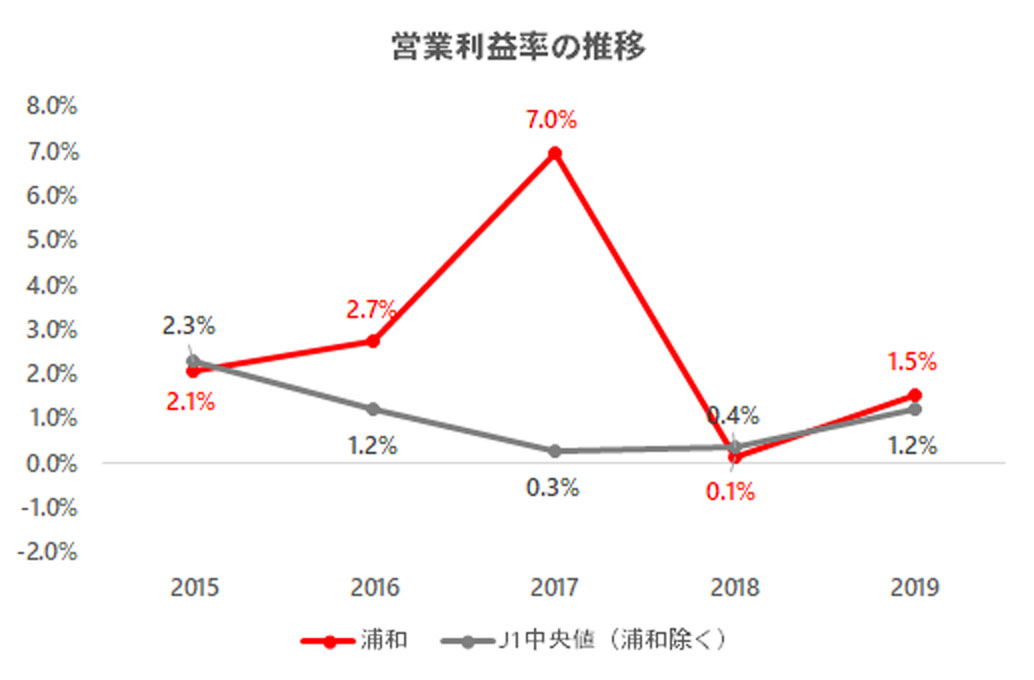

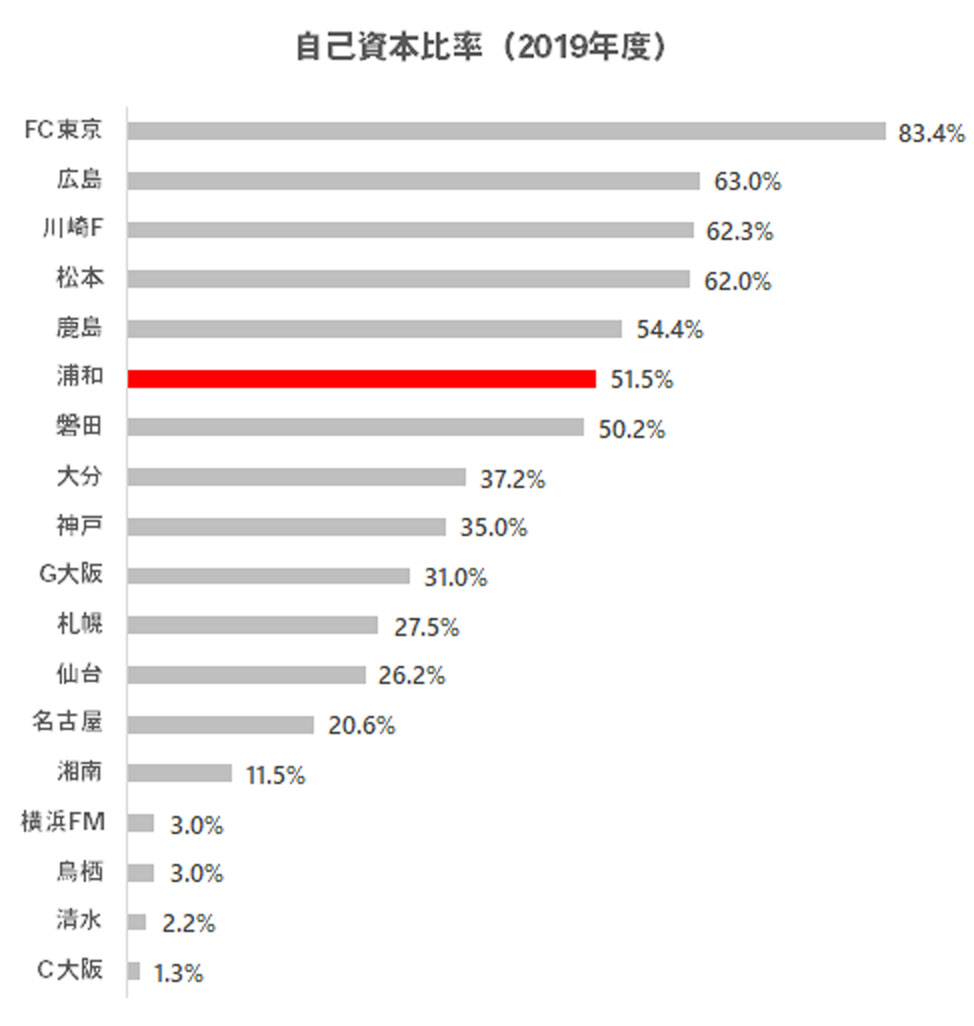

Jリーグのライセンス交付にかかる財務基準はUEFAのファイナンシャル・フェアプレー(FFP)よりも緩く設定されているが、それでも営業収益の大きさは、クラブに競争力と財務的な安定性をもたらす最も重要な要素の一つと言える。加えて、赤字に転落するクラブも多い中で過去5年間はいずれも営業利益を創出している他、自己資本比率は51.5%(2019年度末)と、負債への依存度も低い(図表3・4参照)。

しかし今回のコロナ禍では、これまで構築してきた収益構造が逆に働いた。

……

Profile

szakekovci (sake)

サッカーに関するビジネス、経営、ファイナンス、そして与太話を書くブログ『We gotta put it out somehow, yeah, yeah』の著者。マンチェスター・シティとスティーヴン・アイルランドのファン。普段は経営コンサルタント。

関連記事