選手の所得税を負担するのは誰か?クラブと交渉過程、契約書上で明確にすべき「NET」の定義

今冬も国内外で動きが活発化している移籍市場。国境を問わずクラブと選手(エージェント)の間で交渉や契約が進む中、基本報酬や特別報酬を決める上で避けては通れない「NET」という専門用語をご存知だろうか。一般的に日本語では「純額」「正味」「原価」を意味する英単語だが、その定義をめぐってスポーツ仲裁裁判所に持ち込まれるほど、税込か、税別か=所得税等を負担するのは選手か、クラブかの解釈が分かれるリスクが3文字に潜んでいる。そこで2つの実例を基にした注意点を、サッカー関連紛争の手続代理人を務める杉山翔一弁護士に解説してもらった。

サッカークラブと選手が締結する選手契約書では、基本報酬や特別報酬(試合出場給、勝利給、得点・アシスト給など)に対する税金の取り扱いが定める条項が置かれることが一般的です。とりわけ、外国籍選手との契約の場合、契約書上、慣習的に、「基本報酬100,000 EUR NET」といった記載がされることがあります。

この「NET」とは、どのような意味なのでしょうか。この「NET」条項が置かれている場合、選手がクラブの所属する国に納める所得税(income tax)は、納税者である選手が負担するのでしょうか。それともクラブが負担するのでしょうか?

サッカー界では、この疑問を出発点とするトラブルが国内外で発生しており、中にはスポーツ仲裁裁判所(Court of Arbitration for Sport: CAS)まで持ち込まれた事例もあります。

そこで、本記事では、CASにおいて選手契約書の「NET」の意味が争われた2つのケースを取り上げて、両ケースの判断のポイントを明らかにした上で、契約上の留意点を整理したいと思います。

所得税負担の義務が選手にあるとされた「ボラシエケース」

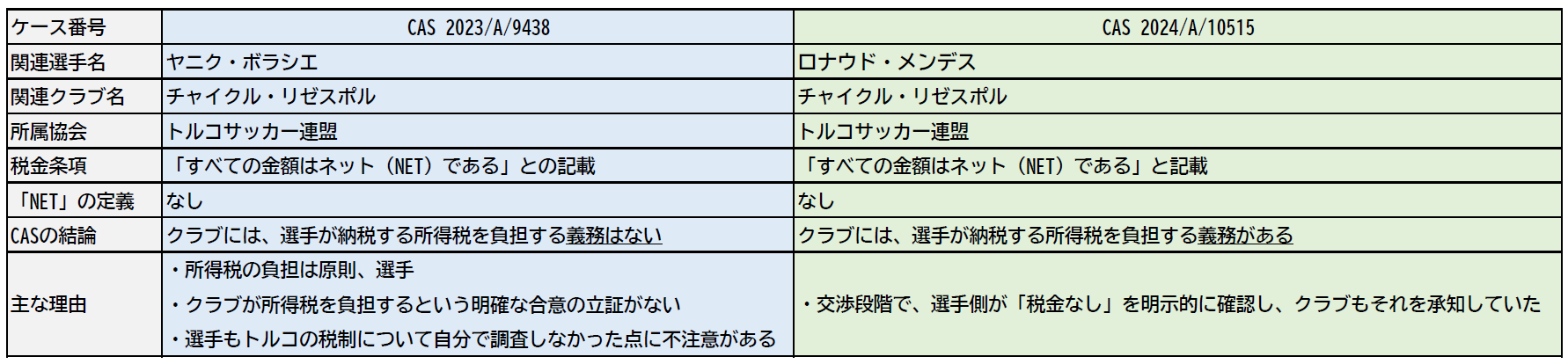

元プレミアリーグ選手でもあるヤニク・ボラシエ選手は、2021年8月にトルコ1部リーグに所属するサッカークラブ「チャイクル・リゼスポル」と2年契約を締結します。トルコ税法では、一定額以上の収入を得る選手は、クラブによる源泉徴収とは別に、自身で確定申告を行い追加の所得税を納める義務がありました。

ボラシエ選手は、2021年度および2022年度分の所得税として約10万5000ユーロの税金を納めていたところ、所得税を負担する義務を負っているのはクラブである、と主張して、リゼスポルに対し自身が負担した所得税分の補償を求めて、CASに申立てを行いました。

このケースの特徴は、選手契約書に、支払われる報酬は「すべてNETである」と記載されているものの、「NET」という用語の意味を定める規定もなかった点にあります。

この事案で、CASは、税金は原則として納税者である選手本人が負担すべきものであり、クラブに負担する義務があるというためには、そのことを定めた選手とクラブの間の「明確な合意」が必要である、と述べました。そして、ボラシエ選手は、自身の主張を裏付ける「明確な合意」を立証することができなかったため、CASは、選手の請求を退けました。

また、CASは、契約に際し弁護士を雇っていたボラシエ選手がトルコの税制を調査せず契約を結んだ点に不注意がある、とも指摘しました。

所得税負担の義務がクラブにあるとされた「メンデスケース」

それでは、契約書に単に「NET」との記載があるだけの場合、選手がクラブに対し所得税等の負担を求めることは、常にできないのでしょうか?

……

Profile

杉山 翔一

Field-R法律事務所・弁護士。FIFA Football Tribunal、Court of Arbitration for Sport等でサッカー関連紛争の手続代理人を務める。主な役職に、日本スポーツ仲裁機構・仲裁調停専門員、スポーツ法学会国際スポーツ学術推進委員会委員長、東大LB会(東京大学運動会ア式蹴球部OB・OG会)理事など。

関連記事